2025鹿优选提现详解

2025年鹿优选的提现机制将依托其底层技术架构实现分层验证。平台通过分布式账本记录用户交易数据,提现申请需经过三重校验:首先由智能合约自动核对账户余额与提现额度的匹配性,其次通过多节点共识机制确认资金...

当传统借贷遇阻,这些替代方案你了解吗?

当传统借贷渠道的门槛持续抬高,个体面临的资金困境正呈现复杂化趋势。银行体系对抵押物和信用评分的双重筛选,使得部分群体被排除在正规金融体系之外。这种结构性矛盾催生出多元化的替代方案,但需警惕其中隐含的风...

羊小咩购物额度秒到账机制解析

羊小咩购物额度的秒到机制本质上是平台资金流转与风控系统的精密协同。当用户发起交易时,系统会实时调取账户的信用评分、历史交易数据及资金池状态,通过多维算法判断风险等级。高信用用户可直接触发预授权额度,而...

得物余额提现全攻略

近期,得物APP的用户对于如何将余额提现至银行卡表现出了极大的兴趣。本文旨在深入解析这一流程,并为用户提供详细指导。 首先,需明确的是,在得物App内进行余额提现并非直接操作可实现,需要通过绑定的支...

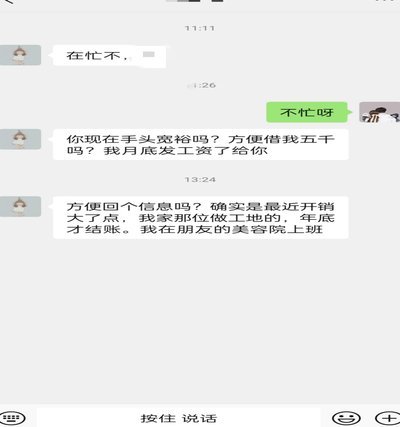

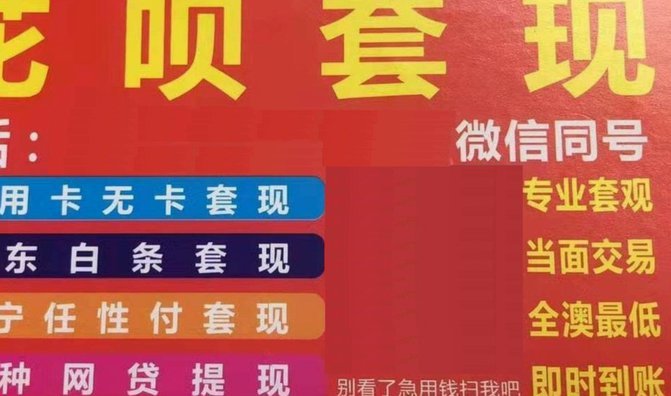

微信套现灰色通道暗藏风险

微信生态中隐匿的金融灰色通道正在重构数字支付的边界。当个人账号突破原有社交属性,演变为资金流转的中转站时,其背后暗藏的法律风险与技术漏洞值得警惕。部分用户通过伪装成普通社交关系,将微信支付功能异化为洗...

花呗套现手续费的那些隐藏成本

花呗套现的手续费率通常在0.6%-1.5%区间浮动,但实际成本远不止于此。部分平台会通过分润机制将手续费拆解为多个环节,例如商户收款时的通道费率、资金清算时的结算周期损耗,以及用户提现时的二次手续费。...

鹿优选先享卡资金提取实操技巧

### 鹿优选先享卡提现方法:深度解析与实用建议 在商业领域,现金流管理是企业生存和发展的关键。而“鹿优选先享卡”作为一种灵活的资金流转工具,在帮助企业优化现金流方面展现了独特的优势。然而,如何合理利...

得物分期提前还款全攻略

分期支付本质上是一种结构化的消费信贷行为。探讨得物app上分期是否支持提前还款,不能仅仅从平台用户体验层面去回答,而必须深入到其底层的金融合同和资金流转机制进行解构。从专业角度看,只要分期交易背后的资...

便荔卡套现的高成本与风险

便荔卡作为一种预付费的消费工具,在市场中因其便捷性和一定的匿名性质而受到一些消费者的青睐。然而,随着社会对于金融安全和合规操作的关注度提升,使用便荔卡进行套现的行为逐渐成为了一个敏感话题。虽然不少商家...

羊小咩便荔卡套现风险探讨

近年来,随着加密货币市场的火爆,各种代币如雨后春笋般涌现,其中“羊小咩便荔卡”这一概念也逐渐走入公众视野。作为一个新兴的数字资产,它的套现风险自然成为投资者关注的焦点。套现风险的大小,不仅取决于市场环...