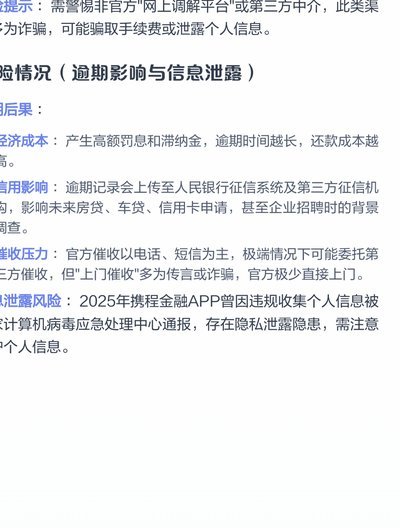

套花呗真的没有费用吗?

从金融产品和用户行为的视角拆解“套花呗”这一行为,核心问题从来不在于有没有手续费,而在于其交易行为的本质是否符合金融机构设定的产品使用场景。当用户绕过正常购买链路,试图将信用支付工具转化为直接的现金流转,这个过程本身就构成了对产品机制的重构。从制度和规则的角度看,花呗这类消费信贷服务是基于“购买力”评估的,其结算机制与传统现金借贷的逻辑存在根本差异。因此,所谓的“套用”,本质上是在使用一个消费支付凭证去实现资金借贷,这必然涉及到系统对资金成本和风险溢价的计费,只是这种成本的体现形式可能不会直接以“手续费”的名义公示。专业的审视视角,需要将关注点从简单的交易费用,转移到资金借用成本结构化体现的各个维度。

深入分析其潜在的收费结构,必须区分直接的交易手续费和隐性的资金借用成本。在理想的、透明化的金融产品设计中,如果一次交易是单纯的“买卖”行为,则收取的是商户服务费或交易手续费,这是平台服务商收取的,是基于交易额的。但当该行为被明确判定为“资金周转”或“信贷透支”——无论用户出于何种目的进行——平台收取的已不只是交易费用,而是将信贷工具赋予了借贷功能。此时,真正的成本已经由系统底层的利息、期限成本、资金风控费等复合指标所承载。用户通过这种非预设场景的资金挪用,等同于购买了一笔带有风险溢价的短期贷款,而这笔溢价构成的成本,远比表面可见的某一笔手续费更为复杂和深层。

从运营和风控机制的角度来看,平台设立这些壁垒的目的,并非单纯为了盈利,更重要的是为了维护自身的风险边界和资金流的完整性。任何试图绕过交易初衷的行为,都会被风控系统识别出与标准购买路径的偏差。平台方对非标准交易的收费,实际上是在对这种高风险、低透明度的资金周转行为进行定价和制裁。这些费用,可以理解为平台对自身承接的违约风险、误用风险,以及提供反欺诈服务的成本进行打包收费。用户必须了解,平台规则的约束,本质上是对金融生态完整性的维护,它让每一笔资金的流转,都必须经过风险评估和成本摊销。

最终,从专业理财和财务规划的角度出发,最核心的指导思想绝非关注“能否避开费用”,而是关注“是否在使用最优的资金成本结构”。如果用户需求的是一笔明确期限、有合同约束的低成本借款,那么应选择与金融机构合作的个人信用贷款产品。如果需求的是支付工具,则应该严格限定在消费场景,遵循消费支付的初衷。将消费信贷工具当成通用现金替代品进行反复套用,只会导致信用报告上的负面记录累积,最终的实际成本,将体现在信用评级下降、未来的信贷额度受限,以及未来获取更低利率资金的难度几何级增长。将复杂的金融行为进行简化的“费率讨论”,实则忽略了信用价值这一最为昂贵、最难以量化的成本。

相关文章

白条套现2020:风险与机制

消费信贷产品,尤其是“白条”这类碎片化、高频次的短期消费额度,本质上并非现金流的直接延伸,它更像是一个基于信用评分模型的信用锚定工具。深入理解“如何套现”这一行为,必须先剥开其表层意义,直视其核心运作...

携程“拿去花”完全攻略:如何用信用额度买机票?

携程拿去花是携程旅行网提供的一种金融服务产品,它允许用户根据信用额度提前预订并支付机票费用。使用拿去花购买机票,不仅便捷快速,还能享受一定的利率优惠或免息期服务,对于有短期资金需求的旅客来说非常实用。...

微信提现6个实用省钱技巧

微信作为国内领先的移动支付工具,其提现功能在日常生活中扮演着重要角色。然而,很多人对微信提现的优化方法并不熟悉。本文将深入探讨六个提升微信提现效率和安全性的实用技巧。 ### 一、合理规划零钱通使用...

分期付款能“套现”吗?深度解析其背后的法律与风险

近年来,互联网金融产品层出不穷,“分期乐”因其便捷性和灵活性深受消费者青睐。然而,围绕分期付款模式存在一些争议,其中之一便是“套现”的问题。所谓“分期乐能套出来吗”,其实涉及到了多个层面的考量。 首...

羊小咩提现到账时间知多少

羊小咩提现的时间主要受到几个因素的影响,理解这些因素对于用户而言至关重要。首先,支付方式决定了提现速度。通常情况下,选择第三方支付平台如支付宝或微信支付的用户,提现时间相对较快。而对于通过银行转账的方...

分期乐如何关闭借款

关闭分期乐的借款功能对于那些 一旦确认要取消借款服务,系统可能会要求你进行二次验证以确保操作安全性和准确性。这可能包括输入密码、短信验证码或其他形式的身份验证方式。完成身份验证步骤后,分期乐会正式...