商家没花呗也能买?超全替代支付攻略

商家没有花呗支付功能,消费者依然有多种支付方式可供选择。首先,传统的银行卡支付仍然是最广泛接受的方式之一。通过扫描商家提供的二维码或直接输入银行卡号,消费者可以轻松完成支付。此外,微信支付和支付宝作为移动支付的两大巨头,其普及率极高,几乎涵盖了所有的日常生活消费场景,包括线上和线下的商家。

除了上述主流支付方式,还有其他一些支付工具可以考虑。例如,部分商家可能支持Apple Pay、Samsung Pay等移动支付服务。这些支付方式不仅操作简便,而且安全性高。此外,一些商家还可能提供预付卡或者月度充值服务,这为需要频繁购物的消费者提供了一种便捷的支付选择。

值得注意的是,在选择支付方式时,消费者应考虑商家接受支付方式的兼容性以及可能产生的额外费用。例如,使用信用卡支付可能会产生一定的手续费,而部分移动支付平台可能会提供更多的优惠活动。因此,在支付前,最好与商家确认接受的支付方式以及任何可能的费用,以确保交易顺利进行。

相关文章

分期乐额度如何提现

最近,许多消费者选择通过分期乐获取贷款额度以满足个人和家庭消费的需求。然而,在享受便捷的同时,很多人对如何将这些额度转换为实际现金存在疑问。本文旨在解析分期乐的消费额度取现流程,帮助用户更好地利用这一...

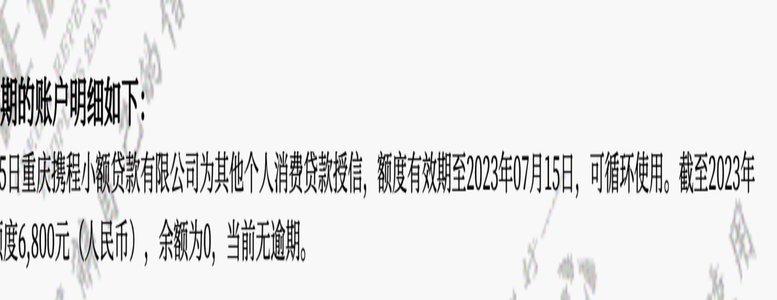

携程拿去花,平台扣钱吗

“携程拿去花套出来”这个模式在汽车销售行业内迅速崛起,其核心在于“流量变现”与“数据驱动”。用户通过在携程平台观看视频、参与互动活动等方式,获得虚拟“花”币,再将花币兑换成实际的汽车优惠券或现金奖励。...

便荔卡还款全攻略

便荔卡包的还款方式可谓灵活多样,从传统银行转账到第三方平台支付,应有尽有。这体现了金融科技的发展趋势,即更加便捷、多元化的服务体验。但同时,这种多样性也可能带来一定的风险和困惑,用户在选择还款方式时需...

分期乐额度受限怎么办

分期乐额度借不出来,往往让用户陷入尴尬和无奈。这并非不可逆转的困境,更重要的是深入了解原因并寻求解决方案。首先要明确,额度不足的原因可能多种多样,从自身信用状况到平台算法调整都有可能影响。过度使用分期...

急用钱如何安全取出资金?

面对紧急资金需求时,许多消费者会选择利用花呗进行提现。但值得注意的是,花呗并不是直接的现金服务,而是蚂蚁金服推出的一种基于信用消费的服务方式。要理解“急用钱花呗怎么提现”,首先需要了解几个关键点。...

花呗套现:套路揭秘与防范指南

近年来,随着互联网金融的迅速发展,花呗作为一种消费金融产品,受到了广大用户的青睐。但随之而来的,是各种利用花呗秒到服务进行非法套现的行为。本文将从专业技术角度解析套花呗秒到平台的常见套路及其风险,以帮...