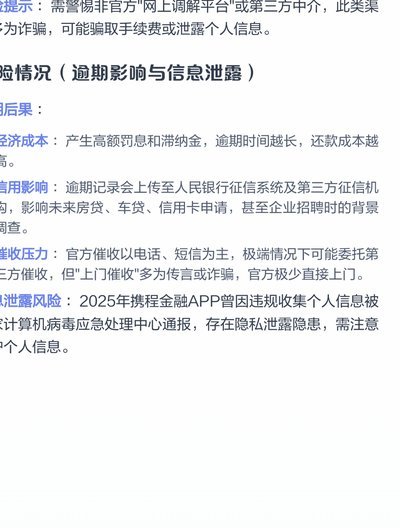

信用评估新范式

# 海鸥花呗:重新定义个人信用边界的尝试

海鸥花呗悄然崛起,正在挑战传统信贷机构对个人信用评估的垄断地位。不同于银行依赖稳定收入证明和长期征信记录的传统模式,这一平台通过整合海量行为数据——包括线上购物频率、社交媒体互动、内容消费习惯等非金融信息,构建起全新的个人信用画像体系。

其核心竞争力在于打破了线性评分模型的局限,采用更复杂的算法对消费者进行多维度评估。这种动态更新机制使得信用评价能更快反映个体真实还款能力和意愿变化,尤其在应对突发经济波动时展现出独特优势。

平台还巧妙地利用智能风控技术填补了传统信贷服务难以覆盖的市场空白:一方面通过机器学习识别异常消费模式以防范潜在风险;另一方面则将那些因缺乏稳定工作证明或短期信用记录而被排除在外的年轻人、灵活就业者等纳入可贷群体。这种精准定价能力既控制了坏账率,又确保了普惠金融的实际落地。

值得注意的是,海鸥花呗在服务设计上体现了对用户消费心理的深刻洞察——它不仅仅提供贷款工具,更通过数据驱动的方式向用户推荐个性化还款计划和理财建议,这实际上是在重塑现代消费者的信用管理方式。

相关文章

携程“拿去花”完全攻略:如何用信用额度买机票?

携程拿去花是携程旅行网提供的一种金融服务产品,它允许用户根据信用额度提前预订并支付机票费用。使用拿去花购买机票,不仅便捷快速,还能享受一定的利率优惠或免息期服务,对于有短期资金需求的旅客来说非常实用。...

美团月付怎么转到微信

美团月付一直以来都是许多商家和平台接入资金的途径,但如何将美团月付的资金提取到微信上,却成为了许多人头疼的问题。与其他平台的快捷提现机制不同,美团月付的取现流程相对复杂,涉及到多方合作和资金监管。...

携程拿去花,平台扣钱吗

“携程拿去花套出来”这个模式在汽车销售行业内迅速崛起,其核心在于“流量变现”与“数据驱动”。用户通过在携程平台观看视频、参与互动活动等方式,获得虚拟“花”币,再将花币兑换成实际的汽车优惠券或现金奖励。...

急用钱花呗如何提现现金

针对“急用钱花呗怎么套出来现金呢”这一问题,首先需要明确的是,使用支付宝的花呗服务本身是不提供直接提现功能的。花呗是一种先消费后付款的信用支付工具,其本质是借贷行为。如果用户急需资金,可以从以下几个方...

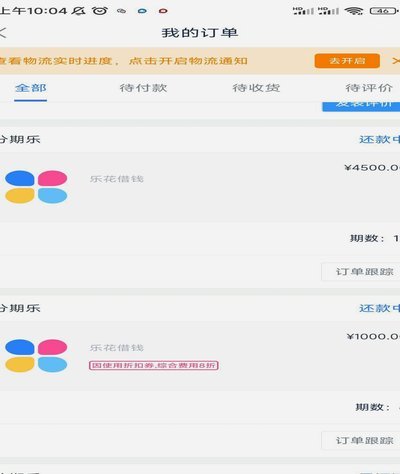

分期乐最有效的套现策略解析

在当今快节奏的生活中,许多人面临着如何有效管理自己的财务压力和提升消费能力的问题。分期乐作为一种灵活的消费方式,不仅帮助个人实现了更多的购物欲望,还为他们提供了一种逐步偿还的选择。但在这场看似平常的消...

急用钱如何安全取出资金?

面对紧急资金需求时,许多消费者会选择利用花呗进行提现。但值得注意的是,花呗并不是直接的现金服务,而是蚂蚁金服推出的一种基于信用消费的服务方式。要理解“急用钱花呗怎么提现”,首先需要了解几个关键点。...