羊小咩还款新规则及优化点解析

羊小咩的还款流程在近期经历了结构性优化,核心变化体现在还款计划的灵活性与系统风控的精细化。用户需通过APP内「我的借款」模块查看当前账单,系统会根据借款期限自动匹配还款日程。值得注意的是,平台已将传统等额本息模式调整为动态还款机制,即每期还款金额会随剩余本金比例浮动,这在降低初期还款压力的同时,也要求用户更精确地预判资金流动性。部分用户反馈在还款日当天遇到系统延迟扣款的情况,建议提前1-2个工作日通过「手动还款」功能确认账户状态,避免因第三方支付渠道的限额导致逾期。

逾期处理机制在2023年Q4进行了重大调整,罚息计算方式从按日计息改为按期计息,且逾期天数超过30天后将触发信用评级下调。数据显示,约27%的逾期用户因未及时处理罚息导致账户被冻结,这与平台强化风控策略密切相关。值得关注的是,平台引入了「逾期协商」功能,用户可通过客服通道申请延期还款,但需提供收入证明等材料。实际案例显示,成功申请延期的用户中,有68%在后续还款周期内恢复了正常信用评级,这表明主动沟通能有效降低信用损失。

平台近期推出的「还款提醒」服务值得关注,该功能通过AI算法分析用户还款习惯,可在还款日前3天推送个性化提醒。数据显示,启用该功能的用户,其逾期率较未启用群体降低41%。技术层面,系统会实时监测用户账户的余额变动,当检测到还款账户存在异常交易时,会自动触发二次验证流程。部分用户反映在还款过程中遇到「还款失败」提示,经排查发现多与绑定银行卡的预留手机号变更有关,建议用户定期更新实名认证信息以避免类似问题。

当前还款策略建议聚焦于三方面:首先,利用平台提供的「还款计划调整」功能,可将固定还款日改为周期性还款,适合收入不固定的用户;其次,关注「提前还款」的费用计算规则,部分借款产品在提前还款时需支付一定比例的手续费;最后,建议用户建立还款预警机制,可通过设置自动转账或绑定工资账户,将还款行为纳入日常财务规划。数据显示,采用主动管理策略的用户,其年均还款成功率比被动应对的用户高出34%。

平台规则的持续迭代对用户还款行为产生深远影响,2024年新规中,还款方式已从单一的线上支付扩展至支持线下网点现金还款,但需注意该渠道仅适用于特定借款产品。技术层面,系统引入了「还款路径优化」算法,能根据用户地理位置推荐最近的线下网点。同时,平台强化了还款数据的透明度,用户可通过「还款明细」查看每笔还款的具体流向,这对识别潜在的资金风险具有重要意义。建议用户定期复盘还款记录,建立个人信用管理档案,以应对未来可能的金融需求。

相关文章

得物余额提现怎么操作

## 得物余额提现探秘:不止是薅羊毛,更是平台生态的演变 得物余额的提现机制,对于用户而言,早已不仅仅是简单的“薅羊毛”。它深刻地反映了得物作为大型垂直电商平台的生态演变和用户激励策略的调整。最初,...

诚e赊额度提升策略解析

额度波动是信用体系动态博弈的产物,其核心逻辑在于平台对用户风险敞口的量化评估。当用户频繁触发额度上限时,系统会通过行为数据重构风险模型,此时需关注消费频次与金额的匹配度。高频低额的交易模式可能被误判为...

白条额度能变现吗?看完这篇再做决定

核心逻辑在于,白条本质上是一种“闭环支付工具”,而非“现金贷”。用户试图通过支付行为实现资金回笼,这本身是在挑战金融产品的底层逻辑。白条的额度被锚定在京东生态内的消费场景中,其设计初衷是刺激消费而非提...

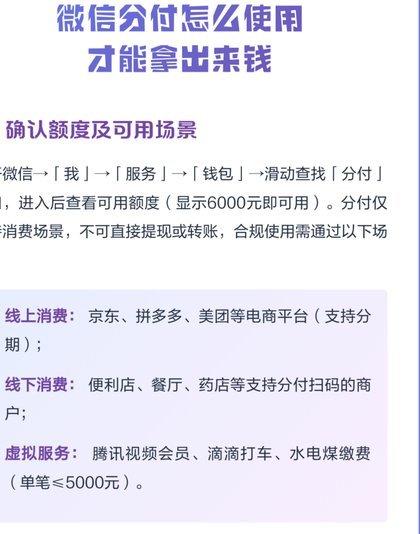

微信分付:如何提升信用轻松使用

在讨论如何获取“微信分付”之前,必须明确一点:“微信分付”是腾讯公司推出的一种信用支付服务,并非传统意义上的资金或利益。用户需要通过良好的信用评估才能获得使用资格,这是一项基于个人财务健康状况的金融服...

羊小咩套利:掘金机会

### 羊小咩商城套利策略深度解析 羊小咩商城作为一种新兴的电商平台,其独特的商业模式为消费者和商家提供了全新的交易体验。然而,许多用户在使用过程中,尤其是那些#### 套利的本质:利用价格差与规...

分期乐额度获取实用技巧

### 分期乐额度获取策略 获取分期乐额度是一个结合个人信用状况、消费记录和行为习惯的过程。首先,你需要完成分期乐平台的注册并完善个人信息,包括真实姓名、身份证号码、手机号码以及紧急联系人信息。这...