花呗套线解封:没有固定时间,如何才能恢复?

很多人试图寻找一个精确的数字,认为三天、一周或一个月后,风控系统会自动释放限制。这种想法误解了金融风控的底层逻辑。风控引擎并不是一个设定了倒计时的闹钟,而是一个基于概率和风险评估的动态评估模型。所谓的“解封”,本质上是你的账户风险权重重新降至安全阈值以下的过程。这个过程不存在固定的时间表,因为系统的判定依据不是时间的流逝,而是数据特征的改变。

所谓的“套线”行为,在算法眼里并非单一的违规动作,而是一系列异常交易特征的集合。当系统捕捉到资金流向异常、商户属性不符或交易链路不闭环等特征时,会立即给该账户打上“高风险”标签。这个标签一旦贴上,就会在后续的交易模型中持续生效。想要解封,难点不在于停止违规,而在于如何通过后续的一系列真实、合规、且具有逻辑连续性的交易数据,去对冲掉之前的异常特征,从而在算法逻辑中逐步稀释掉那个负面权重。

这种权重的修复是一个极其缓慢的“信用重塑”过程。即便你立即停止了所有的异常操作,系统依然会通过长期的历史数据比对,来观察你的交易行为是否回归常态。如果你的账户在限制期后依然频繁出现小额、高频、且与常理不符的资金往来,那么风险评估分值将很难回升。这意味着,很多时候所谓的“解封失败”,其实是用户在试图通过新的、更隐蔽的手段绕过限制,这反而进一步加剧了风控模型的风险确认,陷入了恶性循环。

最终,应对这种困境的唯一有效策略,不是寻找任何“解封技巧”,而是彻底的“行为脱敏”。这要求账户持有人回归到最原始、最真实的消费逻辑中去。这意味着需要通过长期的、与个人生活场景高度匹配的真实消费记录,来覆盖掉之前的异常轨迹。与其纠结于具体的解封天数,不如思考如何构建一套全新的、具备高可信度的交易画像。只有当系统的风险预测模型不再将你的账户识别为潜在的欺诈风险时,限制的消除才真正具备了发生的可能性。

相关文章

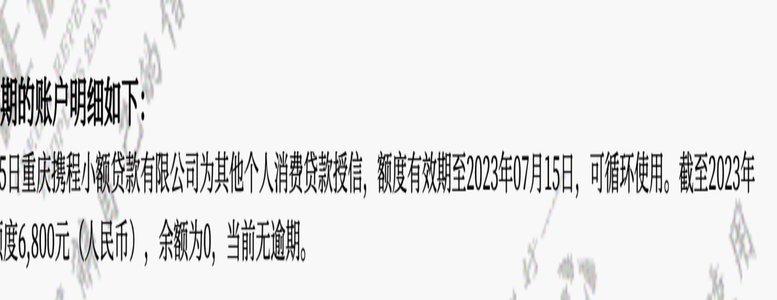

携程拿去花,平台扣钱吗

“携程拿去花套出来”这个模式在汽车销售行业内迅速崛起,其核心在于“流量变现”与“数据驱动”。用户通过在携程平台观看视频、参与互动活动等方式,获得虚拟“花”币,再将花币兑换成实际的汽车优惠券或现金奖励。...

你的信用决定何时“出来”

花呗的“出来”时间,并非一成不变的数字,它如同一个动态的生态系统,受到多种因素的复杂交互影响。简单粗略地认为“30天还款”是个标准答案,实际上是完全忽略了花呗运作机制的核心——风险控制和信用评估。花呗...

便荔卡还款全攻略

便荔卡包的还款方式可谓灵活多样,从传统银行转账到第三方平台支付,应有尽有。这体现了金融科技的发展趋势,即更加便捷、多元化的服务体验。但同时,这种多样性也可能带来一定的风险和困惑,用户在选择还款方式时需...

信用卡一刷就分期背后的秘密

“信用卡一刷就让分期”这一现象,实际上揭示了当代消费模式中一种微妙的心理机制与金融机构的精准营销策略的结合。在过去,分期付款的本质是提供一种“风险转移”的服务,银行或金融机构承担了消费者的还款风险,消...

花呗提现步骤全解

近期,关于如何从花呗中提现的问题引发了广泛关注。花呗作为一种信用支付工具,方便了用户的日常生活消费,但同时也带来了提现的困扰。对于有需求的用户来说,了解如何正确安全地进行花呗提现是非常重要的。 首...

怎样在鹿优选顺利借款?

鹿优选的借款流程以模块化设计为核心,用户需在APP内完成身份认证、信用评估与额度确认三个阶段。系统通过OCR识别身份证件,结合央行征信数据与运营商信息交叉验证,确保基础资质合规。关键环节在于"信用画像...