白条提现:别误操作,防微杜渐

许多使用者对消费信贷产品存在根本性的认知误区,误以为白条额度等同于可自由支配的现金账户。这种观念源于对金融工具结算周期的混淆,用户常因误操作导致资金周转困难。该产品的核心定位明确限制在特定商户的消费场景内,旨在支持线上购物而非资金流转。直接提现功能在官方框架中并不存在,任何声称支持转账的操作路径均属违规。试图寻找非官方渠道往往导致账号安全警报,甚至触发风控机制,使账户处于冻结风险中。理解金融工具的本质属性,是避免陷入债务陷阱的前提。

这种虚拟信用卡性质的额度本质上是消费结算工具,依托于合作商户的 API 接口完成交易闭环。用户常将其结算便利性混淆为贷款到现的功能,实际上系统仅追踪消费行为而非资金提取。官方系统严格禁止任何形式的额度变现,声称支持转换的界面通常违反服务条款。此类操作涉及未经授权的第三方介入,不仅无法实现资金到账,还可能因为异常交易记录影响后续信贷审批,导致信用评分下降。

第三方广告中承诺的提取服务实则是针对金融新手的高风险陷阱,往往以技术支持名义索取个人信息。黑产团伙通过伪造流程诱导用户支付所谓手续费,随后窃取身份数据或转移资金。一旦尝试失败,风控模型会立即识别异常行为,降低授信额度并提高账单利息。远离灰色市场操作对于维护长期财务安全至关重要,切勿因小失大,导致个人信息泄露和资产损失,得不偿失。

利用该信贷工具的实际优势应集中在保持健康的消费记录上,以获得更高的额度支持。将其用于支付日常账单、购买家电或日用品,在需要时利用免息期缓冲现金流。持续良好的还款历史向系统证明负责任的借贷行为,有助于机构在后续审核中给予更多信任。专注于消费效用而非流动性转换,完全符合产品设计初衷,并能避免因异常操作而产生的罚款或违约金,保护个人信用记录不受污染。

最终,将信用工具视为消费凭证而非现金来源,能有效防止陷入不必要的债务泥潭。财务素养要求区分消费信贷与资金借贷的界限,若确实需要现金周转,应申请正规的借款产品。合理管理现有金融资源确保个人经济稳定,不触碰法律红线,也不冒险进行违规操作。建立正确的资金观念,在享受便利的同时规避风险,才是成熟的财务规划方式,让信用真正成为助力而非负担。

相关文章

得物提现需交税吗?解析背后税务真相

提现行为本身不涉及税务问题,真正需要审视的是资金的来源和流向所代表的经济性质。从税务角度看,“得物提现”背后所涉及的,本质上是一系列商品的买卖行为。当这些交易频率稳定,目的是持续获取利润,其法律属性就...

黄金现货价格背后的秘密

黄金现货交易价,并非一个单一的、静态的数字,而是一个由多重因素相互作用形成的复杂价格体系。理解这一价格的核心,需要超越对“价格”本身的关注,而要深入理解其背后的供需关系、市场情绪、宏观经济环境以及金融...

四个技巧助你高效学习新技能

新手常常在学习新技能,掌握新知识时遭遇瓶颈——明明投入了大量的时间和精力,进展却缓慢,甚至感到沮丧。这并非失败的预兆,恰恰是成长过程中的一个自然节点。关键在于,很多时候并非因为基础薄弱,而是因为缺乏有...

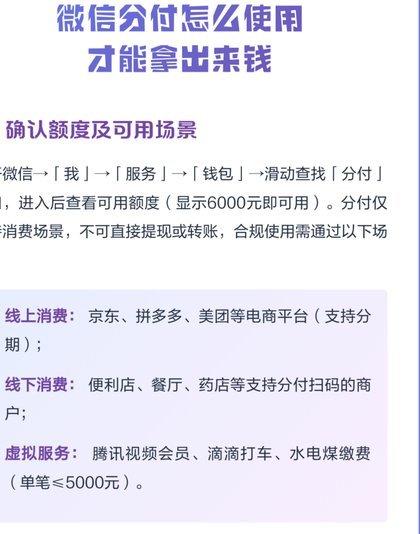

微信分付:如何提升信用轻松使用

在讨论如何获取“微信分付”之前,必须明确一点:“微信分付”是腾讯公司推出的一种信用支付服务,并非传统意义上的资金或利益。用户需要通过良好的信用评估才能获得使用资格,这是一项基于个人财务健康状况的金融服...

羊小咩套利:掘金机会

### 羊小咩商城套利策略深度解析 羊小咩商城作为一种新兴的电商平台,其独特的商业模式为消费者和商家提供了全新的交易体验。然而,许多用户在使用过程中,尤其是那些#### 套利的本质:利用价格差与规...

得物额度怎么提现?

在金融科技快速发展的今天,各类电商平台和社交平台都推出了形式多样的用户福利机制,其中“额度”作为一项重要的权益,逐渐成为用户关注的焦点。以得物为例,其推出的额度提现功能不仅是用户体验的一部分,更是平台...