“拿去花”额度失效?别再盲目“压力测试”

很多用户在通过特定手段提升了“拿去花”的额度后,往往会陷入一种“看得见却摸不实现”的窘境。这种额度虽在账面上清晰可见,但在实际支付链路中却处于失效状态。问题的核心并不在于额度本身的高低,而在于额度与消...

便荔卡套现手续费详解:费用是如何构成的?

便荔卡套现手续费的计算方式,在最初的解读中容易被简化为“固定费用”,但实际上涉及到更为复杂的考量,需要深入理解其底层机制和运作规则。便荔卡并非单纯提供套现服务,而是构建了一个以“数字资产桥梁”为核心的...

秒回收便荔卡包

便荔卡包秒回收机制的核心在于重构了传统回收流程的时空边界。通过智能合约与物联网技术的耦合,该体系将物理卡包的回收周期压缩至分钟级。这种突破源于对用户行为数据的深度挖掘——当消费场景与回收节点形成强关联...

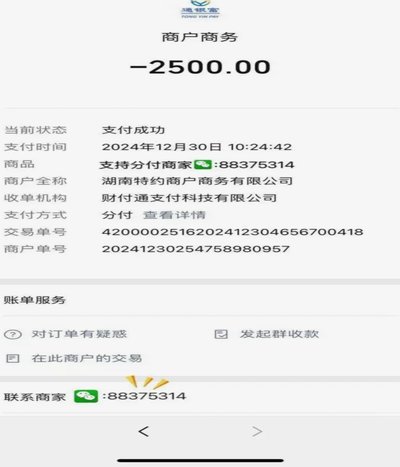

分付套现:信用告急?

很多人将分付视为应急的“蓄水池”,却忽略了其本质上是受严格监管的数字信用工具。所谓“套现”,实际上是试图通过非正常的交易路径,将这种数字额度转化为实物现金。这种行为表面上解决了燃眉之急,实则是在透支未...

“分期乐”套购物:消费的甜蜜陷阱?

**分期乐套购物:消费主义的隐形齿轮** 消费主义的齿轮在现代社会高速运转,而“分期乐套购物”正是这台机器中一颗被低估却至关重要的精密零件。它不仅改变了消费者的支付方式,更重构了人与金钱、欲望之间的微...

白条额度能提现吗?了解一下真相

白条,这种以消费信用额度为基础的支付方式,近年来逐渐流行。它提供了购物便利性,尤其是在短缺资金时显得尤为贴近生活场景。然而,一个常见疑问便随之而来:白条额度可以提现吗?答案并非简单地“是”或“否”。...

额度取现失败:不止是“余额不足”

核心矛盾的剖析在于,用户普遍将“消费场景下的预授信用额度”等同于“可随时动用且无需二次验证的即时现金流”。这种认知偏差,根源于信息接收端与金融系统底层逻辑的脱节。系统设置的消费额度,本质上是一个围绕特...

花呗秒返:流量与风险的博弈

花呗秒返平台的兴起,远非单纯的营销噱头,而是金融科技领域在用户增长、风险控制和数据战略上的复杂实验。它并非仅仅提供了一次性优惠,而是构建了一个基于消费习惯、精准营销和实时支付的生态系统。最初的模式,将...

美团月付回收:平台如何赚取巨额利差?

美团月付回收的本质,是数字信用额度与实体现金流之间的错配需求。这种需求催生了一个高度碎片化且处于监管灰色地带的二级流动性市场。在这个市场中,所谓的“平台”并非受金融监管的正规机构,而是一系列通过特定渠...

微信分付套现:虚拟资金如何变现金

支付生态的透明度与广度,使其在信贷、消费场景中不可或缺。然而,正是这种高渗透率和分散的交易结构,为“分付套现”这类资本侵蚀行为提供了温床。本质上,此类操作并非简单的资金流转,而是一系列利用支付链路的系...