京东白条怎么提现?几种便捷方式都在这

京东白条提现方式:便捷、高效的选择 京东白条作为电子凭证,在用户中拥有广泛的认可度。它不仅能够满足日常零钱需求,还提供多样化的提现途径,适合不同消费习惯的用户群体。在实际操作中,用户可以通过支付宝、微...

深入了解分期乐平台运作机制

近年来,随着消费观念的不断转变和互联网金融的迅速发展,“分期购物”模式逐渐成为消费者的一种新选择。在这个背景下,分期乐作为一个知名的平台,在市场中扮演着不可或缺的角色。它不仅为年轻消费者提供便捷的购物...

花呗套现的风险与合规方式

花呗作为阿里巴巴生态内的信用支付工具,其资金流转始终受到严格的风控体系约束。用户若 平台对套现行为的识别已形成多维度防御体系。除基础的交易轨迹分析外,系统还会结合用户历史行为模式进行动态评估。当检测到...

得物分期额度能提现吗?真相揭秘

分期额度在交易平台上的本质,并非可流通的现金资产,而是一笔基于用户信用评级和平台风险模型的消费信贷额度。其设计目标是优化购买体验,通过拆分付款周期,降低用户在单次大型消费场景下的资金压力。因此,从金融...

花呗套现成本详解:背后隐藏的费用真相

花呗额度突破的经济模型建立在多重变量的动态平衡中。核心成本包含三类显性支出:平台手续费率通常介于0.6%-1.5%之间,具体取决于用户信用评级与交易频次;第三方中介服务费存在阶梯式定价,基础服务费约2...

“拿去花”额度失效?别再盲目“压力测试”

很多用户在通过特定手段提升了“拿去花”的额度后,往往会陷入一种“看得见却摸不实现”的窘境。这种额度虽在账面上清晰可见,但在实际支付链路中却处于失效状态。问题的核心并不在于额度本身的高低,而在于额度与消...

便荔卡套现手续费详解:费用是如何构成的?

便荔卡套现手续费的计算方式,在最初的解读中容易被简化为“固定费用”,但实际上涉及到更为复杂的考量,需要深入理解其底层机制和运作规则。便荔卡并非单纯提供套现服务,而是构建了一个以“数字资产桥梁”为核心的...

秒回收便荔卡包

便荔卡包秒回收机制的核心在于重构了传统回收流程的时空边界。通过智能合约与物联网技术的耦合,该体系将物理卡包的回收周期压缩至分钟级。这种突破源于对用户行为数据的深度挖掘——当消费场景与回收节点形成强关联...

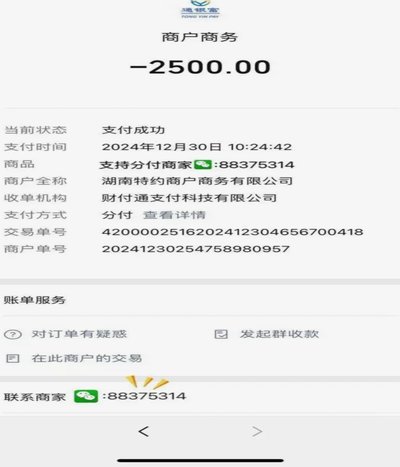

分付套现:信用告急?

很多人将分付视为应急的“蓄水池”,却忽略了其本质上是受严格监管的数字信用工具。所谓“套现”,实际上是试图通过非正常的交易路径,将这种数字额度转化为实物现金。这种行为表面上解决了燃眉之急,实则是在透支未...

“分期乐”套购物:消费的甜蜜陷阱?

**分期乐套购物:消费主义的隐形齿轮** 消费主义的齿轮在现代社会高速运转,而“分期乐套购物”正是这台机器中一颗被低估却至关重要的精密零件。它不仅改变了消费者的支付方式,更重构了人与金钱、欲望之间的微...