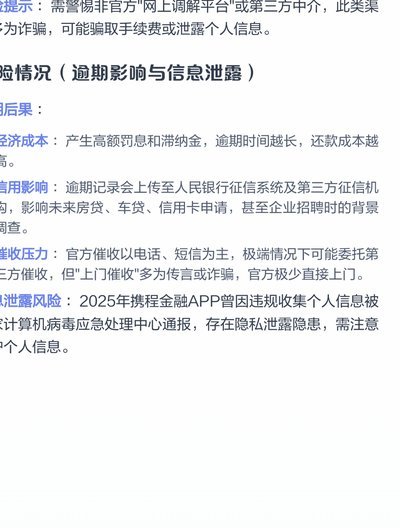

微信分付套现会被收回来吗?

微信分付作为基于社交关系链的信用支付工具,其核心逻辑建立在用户信用评估体系之上。当用户通过分付完成交易后,系统会根据消费行为、还款记录、社交关系等维度进行动态评分。若出现频繁提现、大额资金流转等异常操作,系统会触发风控模块的预警机制。值得注意的是,分付的额度本质上是信用额度而非现金储备,平台不会直接持有用户资金,因此套现行为的实质是信用资源的滥用。

技术层面看,套现操作通常通过第三方支付通道或虚拟账户中转完成。例如用户可能将分付额度转入个人银行卡后提取现金,或通过商户收款码进行资金转移。这种操作模式存在双重风险:一方面可能触发微信支付的交易监控系统,导致账户被限制;另一方面若涉及资金池操作,可能触及金融监管红线。平台通过大数据分析和机器学习模型,能够识别资金流向的异常模式,包括交易时间分布、金额波动规律等。

当系统判定存在套现嫌疑时,风控系统会启动多级响应机制。初级阶段可能通过短信提醒或额度调整进行干预,若确认违规则会冻结账户并启动资金回收程序。值得注意的是,回收流程并非简单追回现金,而是通过信用体系进行惩罚性处理,包括降低信用评分、限制使用额度等。这种机制本质上是对信用资源的再分配,而非直接涉及现金流转。

用户若遭遇资金回收,需明确区分平台风控与司法追偿的边界。微信支付作为支付机构,其风控措施主要针对交易行为本身,而非直接追索用户资金。但若套现行为涉及非法集资、洗钱等犯罪活动,司法机关可能介入调查。建议用户严格遵守平台规则,避免通过技术手段规避信用评估机制,否则可能面临信用体系的长期负面影响。

相关文章

携程“拿去花”完全攻略:如何用信用额度买机票?

携程拿去花是携程旅行网提供的一种金融服务产品,它允许用户根据信用额度提前预订并支付机票费用。使用拿去花购买机票,不仅便捷快速,还能享受一定的利率优惠或免息期服务,对于有短期资金需求的旅客来说非常实用。...

白条额度变动:银行在看什么?

金融机构对信用额度的动态调整,远超单纯的记账核算范畴。所谓的“白条额度回收”,本质上是一个高度复杂的信用风险模型与行为评分机制在实时运行的结果。它并非简单地因为资金使用完毕就归零,而是银行对你的负债结...

花呗转现:真的能变现吗?

随着数字支付的普及,各类便捷的支付工具层出不穷。花呗作为一种预支信用额度进行消费的方式,在电商平台中得到了广泛应用。然而,一些用户为了追求即时现金流动性或出于其他特殊需求,会考虑使用“花呗转现”平台。...

分期乐额度受限怎么办

分期乐额度借不出来,往往让用户陷入尴尬和无奈。这并非不可逆转的困境,更重要的是深入了解原因并寻求解决方案。首先要明确,额度不足的原因可能多种多样,从自身信用状况到平台算法调整都有可能影响。过度使用分期...

分期乐最有效的套现策略解析

在当今快节奏的生活中,许多人面临着如何有效管理自己的财务压力和提升消费能力的问题。分期乐作为一种灵活的消费方式,不仅帮助个人实现了更多的购物欲望,还为他们提供了一种逐步偿还的选择。但在这场看似平常的消...

携程用户提现额度背后的消费逻辑

“携程拿去花提现额度”的现象,表面上呈现出一种轻松愉悦的消费体验,实则反映出携程平台及其用户之间复杂且充满争议的交互关系。这不仅仅是用户利用平台的“漏洞”来获取额外的资金,更触及了平台运营逻辑、用户行...