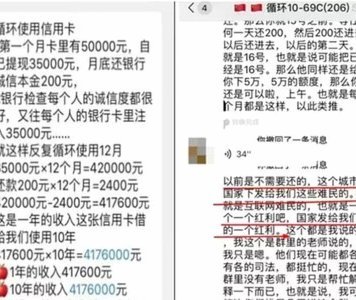

微信分付套现的底层逻辑:揭秘资金流转的全部套路

微信分付套现平台的运作依赖于对支付系统资金流的精准操控。其核心逻辑是通过绑定微信支付接口,将用户消费行为转化为可拆分的资金池。平台利用商户结算周期与分账规则的模糊地带,将单笔交易拆解为多笔分账记录,再...

微信分付套现风险全解析

微信分付,原本是腾讯为鼓励用户使用微信支付而推出的优惠活动,允许商家将部分订单金额以红包形式返还给用户。然而,这也催生了围绕分付的套现行为,利用分付优惠差价牟利的产业链逐渐浮出水面。这类套现行为的路径...

微信分付套现:虚拟资金如何变现金

支付生态的透明度与广度,使其在信贷、消费场景中不可或缺。然而,正是这种高渗透率和分散的交易结构,为“分付套现”这类资本侵蚀行为提供了温床。本质上,此类操作并非简单的资金流转,而是一系列利用支付链路的系...

微信分付套现会被收回来吗?

微信分付作为基于社交关系链的信用支付工具,其核心逻辑建立在用户信用评估体系之上。当用户通过分付完成交易后,系统会根据消费行为、还款记录、社交关系等维度进行动态评分。若出现频繁提现、大额资金流转等异常操...

微信分付如何套现

微信分付,作为腾讯在支付领域的重要布局,与传统的信用卡分期付款有着本质区别。它并非银行信用,而是基于微信支付流水和用户信用模型的预授信额度。这种模式意味着,用户在使用分付时,并非在消费前获得银行的信用...

微信分付套现:风险与隐患

微信分付作为一种新型的信用支付工具,自推出以来便受到了广泛关注。然而,在实际应用过程中,不少用户将目光转向了与其相关的套现平台,这些平台声称能够帮助用户绕过某些限制条件,获取更多的消费额度或现金。这样...