花呗套现手续费揭秘:现金成本如何算

任何试图用一个固定公式来描绘“套现花呗手续费”的行为,本身就构成了极度简化的误区。从金融结构的角度审视,这并非一个简单的交易成本计算,而是一套复杂的资金周转链路,其成本构成包含多层级且非固定的。首先,当资金以套现的形式流出,实质上是绕过了正常的商品和服务交易环节,直接执行了“信用额度的现金提取”功能。每一个参与方——包括发起套现的平台、接收款项的第三方渠道、以及提供服务的资金匹配网络——都在链路的各个节点设置了不可剥离的利益点。因此,所谓的“手续费”,与其说是一个明确的折扣率,不如说是一系列隐性资金成本和服务费用的集合体,其最终形态可能是从总额中扣除的比例、分阶段的提点,甚至是伪装成其他名目(如利息、服务费、风险保证金)的费用。理解这一点,是所有进行资金回流操作的前提。

要精确计算最终到手现金,必须拆解费用的三重构成。第一层是直接的平台服务费用,这是操作该笔交易的中间服务商收取的固定或浮动比例,通常是根据用户的历史信用评级和套现金额的规模来计费的。第二层是资金匹配的运营成本,由于套现行为本身缺乏硬性的交易对手方支撑,资金的周转需要耗费时间成本和平台维护的系统风险,这部分成本会被计入总费用的深层结构中。最关键的第三层是风险溢价。由于套现行为的本质属于高风险的资金周转,平台或渠道方会预设一个风险补偿区间,这部分费用往往是最难以通过表面明面比例来估算的,它直接反映了资金链条断裂或未能及时回笼的潜在损失。因此,任何给出的“手续费”数字,均只是模型的一部分。

当我们深入考察套现花呗的实际操作流程,会发现成本的增加点并不集中在一个环节,而是呈链式反应的。通常涉及的第三方平台,无论其宣传的便捷程度如何,本质上都是充当了资金的中介方和风险消化池。这些中介方会根据用户提供的信息(如身份认证、设备指纹等)进行多维度的风控校验,每一次风控校验、每一次资金流转的记录和清算,都是一次消耗。这些耗费的系统资源和操作人力成本,都会被最终以“手续费”的名义返还给用户。更专业的视角看到,这实际上是用户为“快速、非标准化资金转换”购买的风险服务溢价,绝非简单的过桥贷款手续费可以概括。

最后,从宏观风险管理和合规角度审视,用户必须彻底摈弃“查找最低手续费”的思维模式。套现花呗的非标准化和灰色性质,使其极易陷入“以小博大”的算计陷阱。市场上充斥的任何声称能提供“秒到账、极低费用”的渠道,背后几乎都隐藏着无法预估的额外门槛和潜在的合规风险。正确的认知是,手续费的计算,与其说是“计算成本”,不如说是“评估交易的风险边界”。当交易的结构性风险过高,手续费的比例就会急剧上升,甚至导致交易失败。用户应认识到,所有涉及绕过正常交易路径的现金流提取行为,其成本必然高于合规、透明的金融产品。

相关文章

美团月付“套路”风险分析

美团月付作为一种新兴的支付方式,正逐渐被更多用户接受和使用。然而,围绕“美团月付可以套”的讨论也引发了业界的关注和争议。首先需要明确的是,“套”在这里指的是利用规则漏洞或技术手段获取不当利益的行为。对...

得物余额提现怎么操作

## 得物余额提现探秘:不止是薅羊毛,更是平台生态的演变 得物余额的提现机制,对于用户而言,早已不仅仅是简单的“薅羊毛”。它深刻地反映了得物作为大型垂直电商平台的生态演变和用户激励策略的调整。最初,...

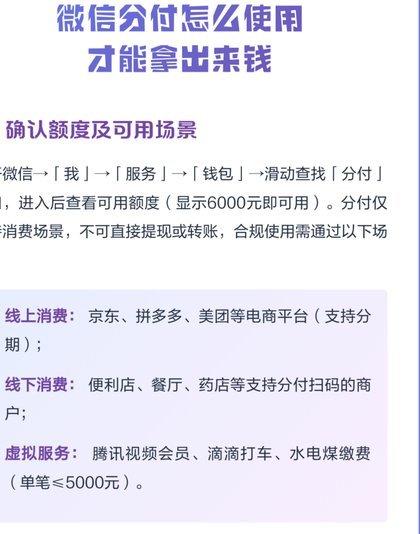

微信分付:如何提升信用轻松使用

在讨论如何获取“微信分付”之前,必须明确一点:“微信分付”是腾讯公司推出的一种信用支付服务,并非传统意义上的资金或利益。用户需要通过良好的信用评估才能获得使用资格,这是一项基于个人财务健康状况的金融服...

得物额度怎么提现?

在金融科技快速发展的今天,各类电商平台和社交平台都推出了形式多样的用户福利机制,其中“额度”作为一项重要的权益,逐渐成为用户关注的焦点。以得物为例,其推出的额度提现功能不仅是用户体验的一部分,更是平台...

分期乐正规?这家平台值得信赖

近年来,随着互联网金融的迅速发展,分期购物平台逐渐成为消费者购买商品和服务的重要选择之一。分期乐作为国内知名的分期购物平台之一,受到了不少消费者的青睐。那么,分期乐究竟是否是一个正规的平台呢?本文将从...

借不到钱?试试这些方法解燃眉之急

当资金链断裂,且所有可能的借款渠道都已尝试,那种无力感是难以言喻的。亲友、银行、消费金融机构,甚至P2P平台,都已遍寻,得到的回复无非是“资质不足”、“风险过高”或“额度已满”。此时,仅仅抱怨借不到钱...