京东白条怎么提现?几种便捷方式都在这

京东白条提现方式:便捷、高效的选择 京东白条作为电子凭证,在用户中拥有广泛的认可度。它不仅能够满足日常零钱需求,还提供多样化的提现途径,适合不同消费习惯的用户群体。在实际操作中,用户可以通过支付宝、微...

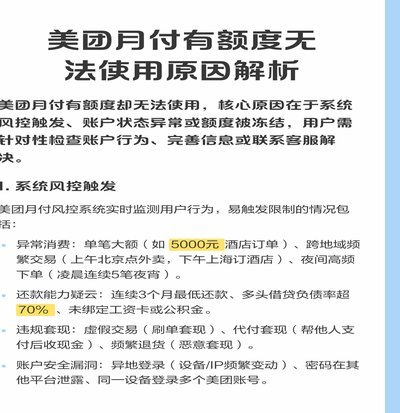

美团月付取现受限?背后是风控还是系统维护?

美团月付取现功能的异常停用,本质上是平台风控体系与用户行为模式之间的动态博弈。当系统检测到异常资金流动时,算法会自动触发分级响应机制。高频取现操作可能被判定为资金挪用风险,尤其在商户结算周期与用户提现...

深入了解分期乐平台运作机制

近年来,随着消费观念的不断转变和互联网金融的迅速发展,“分期购物”模式逐渐成为消费者的一种新选择。在这个背景下,分期乐作为一个知名的平台,在市场中扮演着不可或缺的角色。它不仅为年轻消费者提供便捷的购物...

花呗套现的风险与合规方式

花呗作为阿里巴巴生态内的信用支付工具,其资金流转始终受到严格的风控体系约束。用户若 平台对套现行为的识别已形成多维度防御体系。除基础的交易轨迹分析外,系统还会结合用户历史行为模式进行动态评估。当检测到...

套现花呗会影响征信吗

花呗套现行为对征信的影响本质上取决于其是否被纳入信用评估体系。当前征信系统主要依赖银行及持牌机构的信贷数据,而花呗作为支付宝生态内的信用工具,其交易记录并未直接接入央行征信系统。但需注意,若套现行为被...

花呗现状:还能继续使用吗?

花呗的额度变化已从早期的粗放式发放转向精细化管理。2023年Q2数据显示,用户平均授信额度较2021年下降约35%,这一调整与支付宝风控模型迭代密切相关。平台通过分析用户消费轨迹、还款能力及风险偏好,...

得物分期额度能提现吗?真相揭秘

分期额度在交易平台上的本质,并非可流通的现金资产,而是一笔基于用户信用评级和平台风险模型的消费信贷额度。其设计目标是优化购买体验,通过拆分付款周期,降低用户在单次大型消费场景下的资金压力。因此,从金融...

羊小咩卡怎么兑换成现金?

羊小咩便荔卡这类预付或特定场景化卡片,其本质逻辑是高度闭环的消费工具,而非流动性极强的现金载体。用户在面临“取现”需求时,首要面对的并非操作路径的缺失,而是平台预设的资金流向限制。这种限制旨在降低资金...

花呗套现成本详解:背后隐藏的费用真相

花呗额度突破的经济模型建立在多重变量的动态平衡中。核心成本包含三类显性支出:平台手续费率通常介于0.6%-1.5%之间,具体取决于用户信用评级与交易频次;第三方中介服务费存在阶梯式定价,基础服务费约2...

提现资格的多维风控解析

提现资格的判定,并非孤立地基于账户余额,它本质上是一套多维度的风控合规模型在用户账户上的实时判定结果。我们不能将此理解为简单的金额门槛,而是系统对用户当前账户状态、历史行为轨迹和平台内部风险评估的综合...